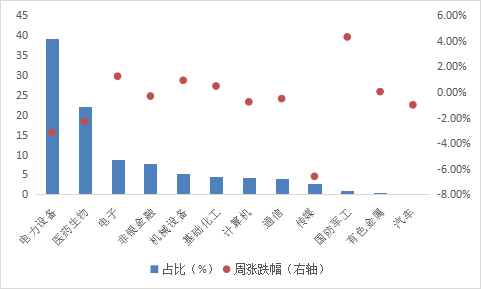

创业板50指数中所涉行业涨跌情况

数据来源:Wind,华安基金,截至2023/9/8

数据来源:Wind,华安基金,截至2023/9/8上周,市场上涨后回落,整体收跌。从主要指数的表现来看,上证指数下跌0.53%,深证成指下跌1.74%,沪深300下跌1.36%,创业板指下跌2.40%,创业板50指数下跌3.15%。全A日均成交额较前期回落至7800亿元左右,人民币小幅贬值压力下北向仍为净流出,一周陆股通资金净流出约50亿元。

板块方面,工信部落实《大众消费领域北斗推广应用的若干意见》,增强北斗产业供给能力,提高北斗应用普及率,叠加华为新机推升卫星导航公司投资情绪,国防军工板块大涨。此外,煤炭、石油石化板块涨幅靠前,主要受到原油及海外煤炭价格上涨的催化。传媒、电力设备新能源、医药板块有所回调。

近期,地产政策组合拳的落地短期提振市场,但目前仍处于政策效果观察期,投资者观望情绪浓厚。大盘阶段性围绕3150点区间震荡,未来是否走出趋势性行情仍看经济是否企稳回升。经济数据方面,周末国家统计局公布了8月CPI及PPI数据,CPI同比上涨0.1%,PPI同比下降3%,降幅较前期进一步收窄。从8月进出口数据来看,尽管出口延续下跌趋势,国内进出口下行压力较大,但同比跌幅较7月有所收窄,代表进出口项较7月有所改善。总体来看,经济数据虽仍处于下行阶段,出口、通胀等数据基本确认底部,环比压力最大的阶段已经过去。再加上地产、消费等稳增长政策组合拳的持续出击,经济后续或企稳回升,政策底于市场底先行,市场底部震荡蓄势,以时间换空间。

当前市场主要指数的估值水平处于历史较低位置。华安基金指数与量化投资部认为,随着经济复苏和政策发力,基本面和情绪面有望逐步改善,包括新能源、医药、电子在内的部分低估板块或迎来估值修复的机会。盈利方面,创业板50指数二季报实现营业收入4988.33亿元,同比增长30.93%;归母净利润668.85亿元,同比增长20.84%。盈利韧性支撑下,低位板块估值修复弹性更强,以创业板50指数为代表的创业板核心资产或存在超跌反弹的机会,目前估值性价比较高,值得关注。(数据来源:Wind,深圳证券交易所,截至2023.9.8)。

创业板50指数(399673.SZ)权重行业观点:

前期在行业产能过剩和经济弱复苏预期下,电新板块经历较大调整,市场的悲观预期和股价跌幅已有比较充分的释放,产能过剩问题正逐步改善,需求恢复强度上升、供给释放力度下降。

汽车销量上,受益于汽车促消费政策及优质新车供给增加,8月淡季不淡,批发销量创当月历史新高。8 月新能源乘用车批发销量 79.8 万辆,同比增长26%,渗透率达到35.7%。部分电池及材料环节受供需影响,中报业绩略有压力,我们预计下半年及24年盈利企稳后,电池厂预计进入补库阶段;叠加政策支持下,下游整车需求同比增长的情况下,新能源车产业链或将再现成长性。

光伏方面,主产业链中硅料、硅片价格跌幅有所放缓。我们认为光伏主产业链价格将完成探底、企稳,从而带来更多装机需求的释放,三季度光伏行业有望呈现量增价稳的运行态势。

政策转向叠加经济底部企稳,市场投资情绪有所回暖,以新能源为代表的板块估值较低,或受到行情扩散的影响,我们认为在当前时点具备较高的配置价值。

近期医药板块受负面消息困扰持续回调,我们应从宏观角度系统看待医药行业监管政策,国家政策支持创新药的方向非常清晰,龙头公司对创新、研发的投入意愿非常强烈。

政策方面,国务院常务会议审议通过《医药工业高质量发展行动计划(2023-2025年)》,会议指出,要着眼医药研发创新难度大、周期长、投入高的特点,给予全链条支持,鼓励和引导龙头医药企业发展壮大,提高产业集中度和市场竞争力。我们认为,一系列政策推动下,国内创新药行业有望长期受益,本土龙头企业的竞争优势有望持续加强。

中报显示,23年上半年医药板块整体收入较22年全年有所放缓,新冠受益板块增速下滑明显。后续随着疫情扰动的趋缓与负面事件的出清,板块业绩或将企稳回升。医药经历了长达两年的调整,板块估值已来到历史低位,作为刚需行业,受益于人口老龄化,持续关注医药景气方向的布局机会。

受华为新机催化,近期消费电子活跃度提升。8月29日,华为官方推出“先锋计划”,以6999元提前开售Mate 60 Pro且即时售罄。华为作为中国高端手机代表,此次Mate 60 Pro或将引领国内高端机加速发展,带动国内智能手机销售回暖,加速产业链上下游景气度恢复。此前较为疲软的消费电子市场受到信心提振。

持续看好后续电子板块的投资机会。一方面,AI人工智能正迅速崛起为全球科技创新浪潮的核心驱动力。算力芯片→算力器件→云侧服务器→端侧 AIoT 的技术迭代与产品革新,将是未来 5-10年全球科技硬件创新的最强内核。AI需求拉动GPU芯片及先进封装需求持续旺盛,电子板块业绩有望改善。

另一方面,22H2 以来美国联合日荷等国不断强化出口管制封锁。新兴举国体制产业政策主导下,半导体设备材料国产化持续推进。

创业板50中前十权重股表现情况

数据来源:Wind,华安基金,截至2023/9/8

数据来源:Wind,华安基金,截至2023/9/8风险提示:以上仅为标的指数当前成份股分布的客观介绍,不构成任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成份股的构成和权重可能会动态变化,请关注部分指数成份股权重较大、集中度较高的风险。本基金属于股票型基金,属于较高风险、较高预期收益的基金品种,主要投资于标的指数成份股及备选成份股,其联接基金主要通过投资目标ETF紧密跟踪标的指数的表现。本基金预期收益与风险高于货币市场基金、债券型基金与混合型基金,具有与标的指数相似的风险收益特征。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。